・一人暮らしのための最適な銀行口座は?

・銀行口座はいくつ持ってるほうがいい?

・状況に応じて使い分けした方がいい?

一人暮らしで起業6年目になった私が、改めて便利だと思う銀行はネット銀行とメガバンクです。

起業した頃、三井住友銀行と信用金庫の2つしか持っておらず、いつでも振り込みと引き出しができるように、手元にお金がないと不安でした。

当初は、新規口座開設するなんか、頭に浮かびもしませんでした。

しかし、起業していくうちに、ネット銀行の方が簡単かつ便利だと気づき使い始めました。

また、大手銀行は振込するだけで手数料がかかりますが、ネット銀行なら数回まで無料に設定されているので、無駄なく使えるのがいいんですよね。

さらに、今だとPayPayなどネット決済を使っている方も多いですが、銀行の残高不足解決にならない自動振込がネット銀行ならできます。PayPayのオートチャージも使っているなら、より最強です。

こういったことをできる銀行口座はどれなのか、口座はいくつ持っておくべきなのか。

結論から言うと、3つ銀行口座を使い分けていますが、理由と私自身の事例とともに詳しく解説していきます。

銀行口座はいくつ持つべき?

私のような一人暮らしであれば、最低3つ持っておいたほうがいいです。

というのも、下記でも話していますが、増税や物価高が下がることはないと思っていて、今後は上がっていく一歩なのは言うまでもありません。また海外で起きた銀行破綻は今後日本でも起こりうるので、一つの銀行だけにとどめておくのは正直危ない。

未来のことはわかりませんが、備えておくことはできますよね。

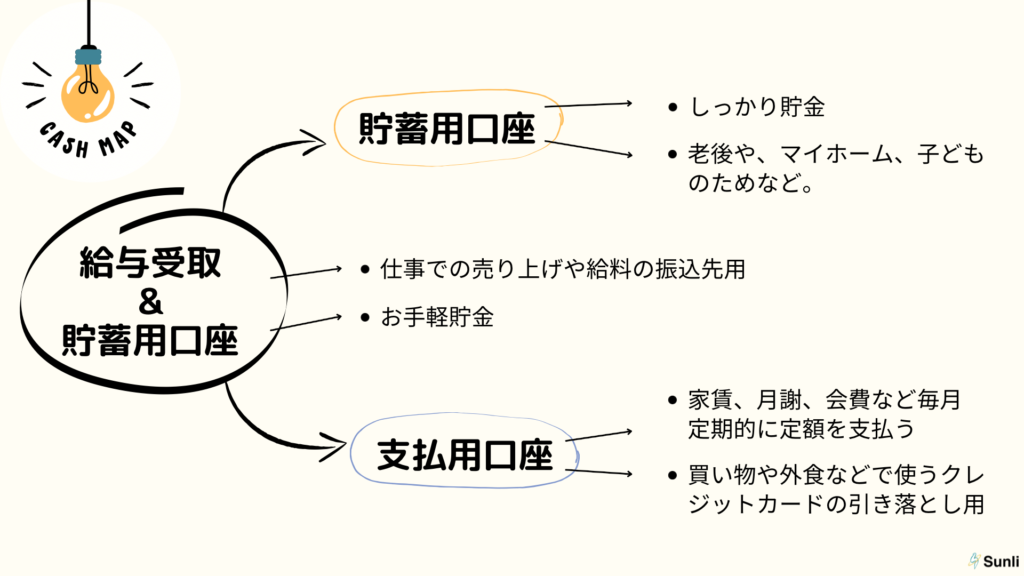

私は、3つ銀行口座を持っていて、給与受取かつ貯蓄用口座、第2の貯蓄用口座、支払い用口座(公共料金や買い物)に分けています。

それぞれの口座をどう使い分けてるか見ていきましょう。

1/ 給与受取かつ貯蓄用口座

この口座は、仕事での売り上げや給料の振込先にしています。給料とか家賃とか最初に設定して変更できない方はその口座を指定しましょう。

また、この口座から②と③に振り分けますが、全てを振り分けている訳ではなく、余ったお金は貯金用としておいてます。

余ったお金を貯金にまわすって…なかなか貯金たまんなくね?と思うかもしれませんが、第2に口座でも貯金はしているので、お手軽貯金ぐらいで抑えています。

2/ 貯蓄用口座

この口座は、先ほどのお手軽貯金とは次元の違う、しっかり貯金用口座として開設しています。

なので、ほぼ引き出さず、将来の子どものためや自分のマイホームなど夢に託すタネ用として眠らせています。

毎月決まった日に①の口座から自動振込を設定しているので、Web通帳も残高も確認することはありません。見るとしたら1年に一回ぐらいかな?です。

当たり前だけど、増えていく一方です。

3/ 支払い用口座

この口座は、すべての支払いに対応した口座にしています。

家賃、月謝、会費など毎月定期的に定額を振り込むことが多く、この口座には定額以上の金額を振り込んでいます。友人やショッピングなどクレジットカードやPayPayの引き落とし先としても指定しています。

利用する頻度が多いので、ポイントがつく三井住友銀行をメインにすることで、貯まったポイントだけで自分のご褒美に贅沢を飾れます。家賃や、保険料など支払っている金額が大きい分ポイントもしっかりつくので③の支払い用口座から決めるのが正解です。

また、私がやっているポイ活の一種としてbitFlyerからも買い物をしています。bitFlyer経由で旅行したり、電化製品や靴を買ったり、SBI証券の口座開設するだけで商品に応じたビットコインがたまります。しかも、日用品であればクレカのポイントも貯まるのでめちゃくちゃ使っています。

一人暮らしなら銀行口座はこれで充分!

一人暮らしで起業した私は、売上金を三井住友銀行に振込指定先にしていて、いつでも他行宛振込と引き出しができるようにしていました。

もちろん、問題があったとか、不便だとかそういったことはなく、半年目までは過ごしていました。

もともと起業する前から、積み立てNISA用にSBI証券を開設していてそれと同時に住信SBIネット銀行も開設しました。それをおきに売上金は住信SBIネット銀行に入金し、給料が即日入金可能だったこともあり使い始めたのがきっかけです。

フリーランスになってからあまり入出金をしなくなりましたが、数回まで無料だったり、目的別に口座を開設できたり(10個まで)、金額とタイミングを設定し口座別に自動振替ができるのですごく便利です。

銀行口座を複数開設したほうがいい理由

今まで銀行口座を複数持つなんて、考えたこともなかったのですが、意外と便利。

いろいろと開設したところ、行き着いた銀行口座は3つです。

理由として、全ての給与や売上金は住信SBIネット銀行に集め、そこから三井住友銀行・GMOあおぞらネット銀行、そして資産運用口座に振り分け、必要資金(固定費やサブスクなど)や貯金、資産運用口座に保管しています。金額とタイミングを設定して自動振込を使っているので労力をかけずに仕事に集中しています。

また私は経営者なので、利用額が大きくそれに応じてポイント還元してくれるクレジットカードと、普段使いでも利用額が大きいので現金還元してくれるクレジットカードで友人や買い物を楽しんでいます。

銀行口座を使い分けている2つの理由

正直、住信SBIネット銀行にしてから銀行に行く手間を省けていて、人と会ったり仕事に集中することができているのですが、上記で話した売上金の振り分けをするためだけに口座開設をしたのではありません。

これから話す内容は自分に関係ないと思わず、頭の隅っこに必ず入れておいて欲しい。

強く言うと、日本人同士でのお金のやり取りは限界にきている世界が近いように思います。

そのような視点も踏まえて、2つ解説していきます。

海外からの収入も考えて銀行を選んだ方がいい理由

2022年は経済が大波乱が起きているのはご存知だと思います。

連日のニュースでも『32年ぶりの円安で150円を更新・・・』とか『増税』、『物価高』とよく耳にするかと思います。物価は上がるは給与は上がらないはで、最悪な状況が日本を襲っています。

こういう状況もあり、日本人同士でお金の支払いをするだけでなく海外からの取引も考えましょうということ。

特に、一人暮らしの社会人であれば、会社に頼るのは正直危ない。雇用の安定か個人の安定かを将来考えた時に稼ぐ入り口を自分の意志で決めれるほうが優先するべき考えなんですよね。なので、日本にとどまらず世界からも収入を得ることを頭の片隅に置いといてもらいたい。

それに対応しているのが、住信SBIネット銀です。

海外からの資金調達はドルやユーロなどが基本で、大手銀行は日本円に振り替えて受け取ることしかできません。

円決済もドル決済もできる銀行を選んだ方がいい理由

一人暮らしなら日本市場だけでなく、海外市場にも足を踏み入れておいたほうがいいので、欲しい商品が日本にはなく海外にしかない場合、VISAカードもしくは、ドル決済で購入しなくてはなりません。

住信SBIネット銀行アプリで、すぐに作れるデビットカードでドル決済することも可能なので、作っておいて損はありません。

また、VISAカードは三井住友VISAカードも使っていて、購入した金額に応じてポイントが貯まり、全てのポイントは資産運用に回していて、浪費分が投資に変わっているので、お金に対してのストレスをなくすメリットにもなっています。

銀行口座の持ちすぎはデメリットだらけ

実際に、現在の私は銀行口座を4つ持っていて、サブスクや公共料金の支払いを複数の口座で支払っていた時期があり、残高がいつの間にか無くなっていて急いで入金しにいったことがあります。

そう言う事件があってから、支払い口座は『この口座から』と決めておくことを徹底しました。それ以降そういった事件は無くなりました。

『当たり前じゃん!』と思われるかもしれませんが、意外としていない人も多いです。

そういう観点から、給与や売上金の入金は『Aの口座』で、そこから『Bの口座』『Cの口座』に毎月決まった日に自動で振込を行うことで、銀行に行く手間も省けるし、ビジネスを展開している人には備わっている管理マネジメントが働くので脳みそのパンクも抑えることもできます。

まとめ:一人暮らしが銀行口座をいくつ持つべきか【整理でき時間に縛られない】

・三井住友銀行

・住信SBIネット銀行

・GMOあおぞらネット銀行

店舗型銀行と、ネット銀行を両立することで、手元にお金がいる場合でもATMや店舗で引き出すことができます。

お金という形を見なくなりつつありますが、店舗も必要だしデジタルに移行していくといいでしょう。

以上で、一人暮らしは銀行口座をいくつ持つべきなのかご紹介しました。